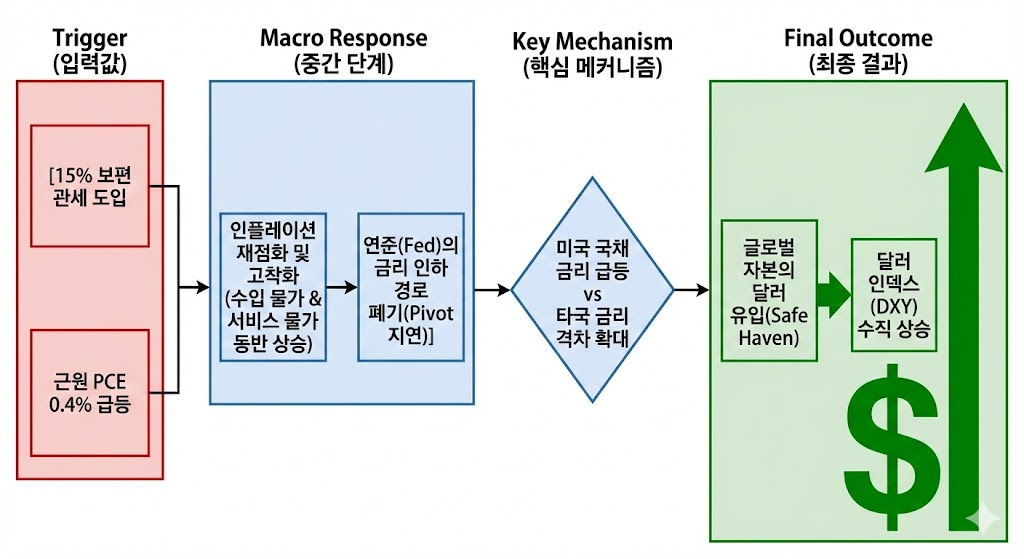

시장은 15% 보편 관세를 단순한 '내수 보호책'으로 보지만, 매크로 시스템 관점에서는 연준의 금리 인하 경로를 차단하는 트리거입니다. 관세로 인한 수입 물가 상승과 12월 근원 PCE(0.4% 급등)는 고금리 장기화(Higher for Longer)를 고착화시킵니다. 이는 달러 인덱스(DXY)의 구조적 강세를 유발하며, 다국적 기업의 재무제표에 치명적인 결함을 형성합니다.

15% 관세와 PCE 상승이 연준 금리 경로를 어떻게 변화시키고 달러 강세를 유발하는지 보여주는 매크로 흐름도

1. 실적 훼손의 제1경로: '이익 변환(Translation)' 손실의 정량화

시장 참여자들은 S&P 500의 펀더멘털 성장을 기대하지만, 강달러는 이를 산술적으로 삭감합니다. FactSet 데이터에 따르면 S&P 500 기업 매출의 약 40%는 미국 외 시장에서 발생하며, 특히 정보기술(IT) 섹터의 해외 매출 비중은 50~60%에 달합니다.

달러 가치가 전년 대비 10% 상승하면, 해외에서 동일한 수량의 제품을 팔아도 달러로 환산된 순이익(EPS)은 기계적으로 약 4~5% 하락하는 효과를 냅니다. 이는 기업의 경영 능력과 무관하게 발생하는 '구조적 순손실'이며, 현재 S&P 500의 높은 밸류에이션(P/E 21배)은 이러한 환율 기여도 하락(FX Headwind)을 전혀 반영하지 않은 상태입니다.

S&P 500 기업들의 해외 매출 비중 및 강달러 시 이익 변환(Translation) 손실 발생 메커니즘

2. 실적 훼손의 제2경로: 수출 경쟁력 파괴와 '역성장의 덫'

강달러는 단순한 환차손을 넘어 실질적인 시장 점유율 하락을 불러옵니다.

- 수요 위축: 달러 강세는 해외 소비자에게 미국 제품의 실질 구매 가격을 상승시킵니다. 글로벌 경기 침체 우려가 상존하는 가운데 가격이 비싸진 미국 제품의 수요는 필연적으로 둔화합니다.

- 이익률(Margin)의 양면 타격: 15% 관세로 수입 부품 단가(COGS)는 올라가고, 강달러로 수출 판가는 비싸져 판매량은 줄어듭니다. 이는 '원가 상승'과 '매출 둔화'가 동시에 발생하는 최악의 재무적 결함으로, 기업의 이익률을 양면에서 갉아먹습니다.

3. 투자자 행동 지침: 맹목적인 빅테크 낙관론 경계

현재 시장은 엔비디아 등 AI 대장주의 실적 발표에 매몰되어 있으나, 정작 거대한 강달러의 해일이 다가오고 있음을 간과하고 있습니다.

- 1. 포트폴리오 리밸런싱: 해외 매출 비중이 높은 대형 IT 및 소재 섹터에 대한 비중을 낮춰야 합니다.

- 2. 대안 투자 고려: 해외 노출도가 극히 낮고 미국 내수 시장에 집중된 유틸리티나 필수 소비재, 또는 강달러 타격에서 상대적으로 자유로운 중소형주(러셀 2000) 내 우량주로 리스크를 분산하십시오.

- 3. 시스템적 헷지: 달러 인덱스 상승 자체를 수익으로 연결할 수 있는 달러 롱 포지션이나 미국 단기채(SGOV 등) 보유 비중을 늘려, 주식 자산의 환차손을 상쇄(Hedge)하는 전략이 필요합니다.

* 본 분석은 투자 판단의 참고 자료일 뿐, 모든 투자의 책임은 본인에게 있습니다.

'미국주식 분석 > 해외주식 관련 뉴스 분석' 카테고리의 다른 글

| [긴급 진단] 이란사태로 인한 '유가 폭탄': 나스닥 빅테크 마진 붕괴의 산술적 실체 (0) | 2026.03.02 |

|---|---|

| [긴급 진단] 호르무즈 봉쇄의 '위기' vs 이란 정권 붕괴의 '기회': 15% 관세장에 투하된 블랙스완 (0) | 2026.03.01 |

| [심층 분석] 관세 철폐 테마의 소멸과 15% 보편 관세의 덫: 안도 랠리가 스태그플레이션을 앞당기는 논리 (0) | 2026.02.22 |

| [심층 분석] "오픈AI의 해자(Moat)는 무너졌다"- '클로드(Claude) 쇼크'의 실체와 파장 (0) | 2026.02.08 |

| [심층 분석] 금(Gold), 사상 첫 $5,000 시대가 온다... "지금이라도 올라타야 하나?" (0) | 2026.02.08 |