반응형

미국 주식 시장의 핵심, 마이크론(MU)의 최신 실적(FQ1 2026)과 향후 가이던스를 기관 투자자 관점에서 심층 분석합니다. 단순한 뉴스 요약이 아닌, 숫자에 기반한 투자 판단을 제시합니다.

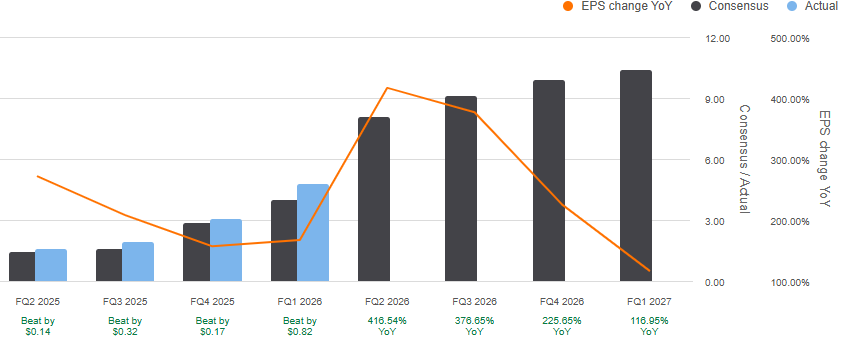

▲ 마이크론 FQ1 2026 실적 핵심 요약

1. Executive Summary (1분 요약)

- 🚀 투자 의견: Strong Buy (강력 매수)

- ✅ 압도적 가이던스: 다음 분기 매출총이익률(Gross Margin) 68% 제시. 이는 시장 예상치를 초월하는 수치로 수익성 폭발 구간 진입을 의미.

- ✅ HBM 완판 (Sold Out): 2025년은 물론 2026년 생산 물량 전체 매진 및 가격 협상 완료. 공급 과잉 우려 불식.

- ⚠️ 리스크: 주가 급등($290~)에 따른 기술적 부담 및 CapEx 상향($20B)에 따른 고정비 증가 가능성.

2. Investment Thesis (투자 포인트)

① HBM 시장 지위: "없어서 못 판다"

마이크론은 최근 컨퍼런스 콜에서 "2026년 HBM 공급 물량이 이미 매진(Sold Out)되었으며, 가격 협상도 완료되었다"고 공식화했습니다. 이는 향후 1년간 HBM ASP(평균판매단가) 하락 리스크가 '0'에 가깝다는 뜻이며, 엔비디아 향 HBM3E 및 차세대 HBM4 퀄 테스트가 순조롭다는 방증입니다.

② 폭발하는 수익성 (Margin Expansion)

가장 주목할 점은 마진율입니다. 지난 분기 56.8%였던 마진율이 다음 분기 68%로 수직 상승할 전망입니다. 통상 제조 경기가 꺾일 때 마진율이 먼저 하락하지만, 10%p 이상의 마진 점프는 '강력한 공급자 우위 시장(Seller's Market)'이 2026년 내내 지속될 것임을 시사합니다.

3. Key Numbers (팩트 체크)

투자자의 '감'을 배제하고 12월 17일 발표된 FQ1 2026 실적 보고서(10-Q) 수치로 검증합니다.

| 구분 | FQ1 2026 (실적) | FQ2 2026 (가이던스) | 평가 |

|---|---|---|---|

| 매출 (Revenue) | $13.64B (YoY +57%) |

$18.7B (±$400M) | 컨센서스 대폭 상회 |

| 매출총이익률 (GPM) | 56.8% | 68.0% (±1.0%) | ★ 핵심 지표 (역대급 수익성) |

| EPS (주당순이익) | $4.78 | $8.42 (±$0.20) | 이익 레버리지 극대화 |

4. Risk Factors (리스크 분석)

- Valuation 부담: 현재 주가($294 내외)는 단기간 급등하여 기술적 과매수 구간에 진입했습니다. 신규 진입 시 분할 매수가 필수적입니다.

- CapEx(설비투자) 증가: 2026년 설비투자를 기존 $180억에서 $200억으로 상향했습니다. 미래 성장을 위한 투자지만, AI 수요 둔화 시 고정비(감가상각비) 부담으로 돌아올 수 있습니다.

📌 Conclusion & Strategy

현재 보유자는 "강력 홀드(Hold)"를 추천하며,

신규 진입자는 20일 이동평균선($270~$280) 부근 눌림목에서 기회를 보시기 바랍니다.

월가에서는 목표가 $350 이상으로 상향 중입니다.

* 본 분석은 투자 판단의 참고 자료일 뿐, 모든 투자의 책임은 본인에게 있습니다.

※ 본 포스팅은 정보 제공을 목적으로 하며, 매수/매도에 대한 추천이 아닙니다. 투자의 책임은 본인에게 있습니다.

반응형

'미국주식 분석 > 개별주식 심층분석' 카테고리의 다른 글

| [ETF 알아보기] 에너지 ETF XLE 완벽 해부 (0) | 2026.01.01 |

|---|---|

| [ETF 알아보기] 헬스케어 ETF XLV 완벽 해부 (0) | 2026.01.01 |

| 넷플릭스(NFLX) 심층 분석:'승자의 저주'인가, '미디어 황제'의 등극인가?(25/12/31) (1) | 2025.12.31 |

| 어도비(ADBE) 심층분석: Firefly 수익화 현황과 'Canva/Sora' 리스크(25/12/31) (0) | 2025.12.31 |

| Destiny Tech100(DXYZ) 긴급 점검: NAV 괴리율로 본 적정 매수 구간(25/12/31) (0) | 2025.12.31 |